부자가 되기위해서는 금융에 대한 상식적인 지식이 필요합니다. 가장 기본적으로 단리이자와 복리 이자는 금융 상품에 대한 이자 계산 방식의 차이에서 오는 개념입니다. 은행에서 정기예금을 가입한다면 은행은 약정한 기간 후에 원금과 함께 이자를 지불한다. 또한 은행으로부터 현금을 일정한 기간 동안 빌린다면 빌린 돈에 이자를 더한 금액을 약정한 기간 후에 갚아야 한다. 이때 이자를 계산하는 방법에 따라 단리법과 복리법으로 구별된다.

단리이자는 최초의 원금에 대하여 이자를 계산하므로 투자기간이 길어도 중간에 발생한 이자에 이자를 더해 주지는 않는다. 단리이자에 의한 원리합계는 기간에 대한 일차함수이며, 복리이자는 이자에 대한 이자를 계산하는 방법. 원금에 대한 이자를 모아 원금에 가산시킨 후 이 합계액을 새로운 원금으로 계산하는 이자계산방법이다.

금융상식, 단리이자와 복리이자의 개념 정리

단리 이자

단리 이자는 원금에 대해서만 이자가 계산되는 방식으로, 이자를 계산하는 기간 동안 원금이 변화하지 않는다는 가정 하에 계산됩니다. 예를 들어, 1년간 1,000만원을 5%의 단리 이자로 예금했을 경우, 1년 후에 받을 수 있는 이자는 50만원으로 계산됩니다.

복리 이자

복리 이자는 이자가 발생한 후에도 원금과 이자가 합산되어 다시 이자가 계산되는 방식입니다. 따라서 이자를 계산하는 기간 동안 원금이 증가하게 됩니다. 복리이자는 복리법으로 계산되는데, 복리법'이란 일정 기간 동안에 발생한 이자와 처음 원금을 더한 원리합계가 다음 기간의 원금으로 되어 이자를 계산하는 방법입니다.

예를 들어, 원금 100원을 연 10%의 이자율로 지급되면, 다음해에 110원을 받을 수 있고, 그 다음해에는 이자가 더해진 110원이 원금이 되어 121원을 받을 수 있다. 이때 1원은 원금 100원에 대한 이자인 10원에 대한 이자이다.

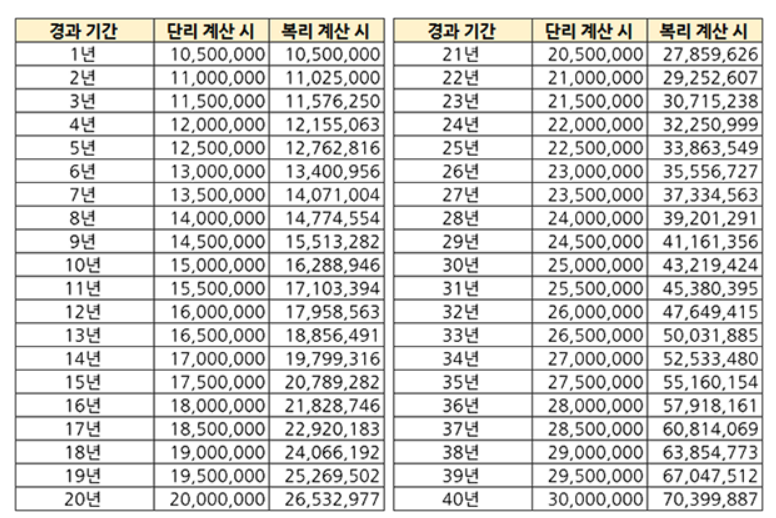

개념은 단순해 보이나 핵심은 복리의 마법에 있습니다. 아래 표에서 보면 첫해에는 단리와 복리가 동일합니다. 하지만 경과기간에 따라 차이는 어마무시하게 벌어지게 되죠.

20년 후에는 653만원 차이가 나고 40년 후에는 4,039만원이 차이가 나게 됩니다. 정말 놀라운 일이죠. 이게 바로 복리의 마법입니다. 금리가 높다면 차이는 더욱 크게 나는 것이 바로 복리의 마법 효과입니다.

이러한 이유로 복리 이자는 금융 상품에 대한 이자 계산 방식으로 많이 사용되며, 저축, 예금, 펀드, 채권 등의 금융상품에서 이용됩니다. 이자로 부를 늘리는 시대는 지난 듯하나 자본주의 경제에서 금융을 정복하기 위해서는 복리의 개념을 알고 금융을 이해할 필요가 있으니 참고해 보시기 바랍니다.

'마케팅스토리' 카테고리의 다른 글

| 돈되는 구글 SEO 전략... 키워드, 최적화 (0) | 2023.03.03 |

|---|---|

| 매출 올리는 유튜브마케팅 방법들 (0) | 2023.03.03 |

| 인스타그램 의미 및 돈버는 마케팅방법 (0) | 2023.03.03 |

댓글